Artikel från Bulletinen nummer 2 2019

Självklart ska bokföringen i så stor utsträckning som möjligt vara rätt från början, men en affärshändelse kan bli felaktigt bokförd för att man inte hade rätt förutsättningar vid bokföringstillfället. Beräkningarna kan också bli fel eller företaget kan ha tolkat redovisningsprinciperna felaktigt.

Många gånger upptäcks felet efter att bokslutet eller redovisningsperioden är stängd. Hur en rättelse ska ske i bokföringen och i deklarationen är inte alltid helt självklart och är därför en mycket vanlig fråga. Först behandlas vad som gäller vid rättelse i redovisningen och därefter rättelse vid beskattningen.

Text: Maria Albanese och Mats Brockert

Rättelse i redovisningen

Hur och när ska jag rätta felet i den löpande bokföringen?

Regler om hur du ska rätta ett fel i den löpande bokföringen finns i 5 kap. 5 § bokföringslagen (BFL). Bokföringsnämnden (BFN) har i det allmänna rådet om bokföring BFNAR 2013:2 punkterna 2.17–2.18 med tillhörande kommentarer närmare förtydligat vad lagen innebär.

Här framgår att du ska rätta felet i den period då felet upptäcks. Om till exempel en affärshändelse har inträffat i januari och bokförts i januari men företaget sedan i juni upptäcker att affärshändelsen blev felaktigt bokförd, så ska rättelsen ske i den löpande bokföringen i juni.

Rättelsen ska då ske med en särskild rättelsepost som ska dokumenteras med en särskild verifikation. Av rättelseposten ska det framgå när rättelsen gjordes och vem som gjorde den. Det ska också tydligt framgå av den ursprungliga bokföringsposten att den har blivit rättad. För bokföring som sker manuellt, på t.ex. dagboksblad på papper, får en bokföringspost som inte påverkat summeringar rättas genom att den felaktiga posten stryks över och det rätta skrivs till.

Hur och när ska jag presentera rättelsen av felet i företagets årsredovisning/årsbokslut?

Om ett företag upptäcker att den årsredovisning eller det årsbokslut som avgivits är felaktigt ska företaget inte göra en ny årsredovisning för samma period utan felet ska redovisas i den årsredovisning eller i det årsbokslut som avges närmast efter att felet upptäckts.

Hur du ska presentera rättelsen av felet beror på vilket regelverk som företaget tillämpar när årsredovisningen eller årsbokslutet upprättas. Tillämpar företaget K3, K2 eller regelverket om årsbokslut? I dessa regelverk finns särskilda regler om rättelse av fel.

Hur ska jag presentera rättelsen av felet i K2/Årsbokslut?

Om företaget upprättar en årsredovisning och tillämpar K2, BFNAR 2016:10 Årsredovisning i mindre företag, finns regeln om rättelse i punkt 2.12. Om företaget upprättar ett årsbokslut och tillämpar BFNAR 2017:3 Årsbokslut finns motsvarande regel i punkt 2.10.

Effekten av rättelsen av felet ska i dessa regelverk redovisas i resultaträkningen för det aktuella året, även om felet avsåg en affärshändelse som hörde till året innan. Om rättelsen bara påverkar en balanspost ska balansposten för innevarande år rättas.

Om företaget upprättar en årsredovisning finns det krav att det ska finnas jämförelsesiffror för resultaträkningen och balansräkningen, men företaget får alltså inte räkna om dessa siffror och justera för den rättade posten utan rättelsen ska ingå i det innevarande årets siffror. Om företaget upprättar ett årsbokslut finns det inte något krav på jämförelsesiffror för resultaträkningen och balansräkningen. Om företaget frivilligt lämnar jämförelsesiffror får inte omräkning göras för den rättade posten.

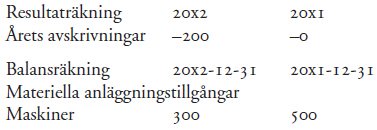

Vi åskådliggör detta med ett enkelt exempel. Ett företag anskaffar en maskin för 500 tkr år 1. Maskinen börjar att nyttjas år 1 men av misstag gör inte företaget några avskrivningar på maskinen i bokslutet 20×11231. I juni år 2 upptäcker företaget felet. Företaget har beräknat nyttjandeperioden till 5 år och bokför avskrivningen för år 1 med 100 tkr. I bokslutet år 2 bokförs avskrivningar för år 2. I den löpande bokföringen finns därmed 200 tkr bokfört som periodens avskrivningskostnad.

I företagets årsredovisning kommer det att se ut så här:

Det kan finnas upplysningskrav för företaget som upprättar en årsredovisning. Enligt BFN:s kommentartext ska upplysning lämnas om den bristande jämförbarheten om rättelsen innebär att principerna för värdering, klassificering eller indelning i poster eller delposter ändrats (3 kap. 5 § fjärde stycket årsredovisningslagen (ÅRL). Ett företag ska också i förekommande fall lämna upplysning om exceptionella intäkter och kostnader enligt 5 kap. 19 § ÅRL. En rättelse av ett fel kan ibland innebära att en sådan upplysning ska lämnas. För ett företag som upprättar årsbokslut finns inte några motsvarande upplysningskrav.

Hur ska jag presentera rättelsen av felet i K3?

Om företaget upprättar en årsredovisning och tillämpar K3, BFNAR 2012:1 Årsredovisning och koncernredovisning, finns regler om rättelse av fel i kapitel 10, punkterna 10.11–10.13.

Företaget som upprättar en K3årsredovisningen ska rätta felet genom att räkna om jämförelsetalen för förgående år om felet uppstod det året. Om felet uppstod räkenskapsår innan jämförelseåret ska istället den ingående balansen för föregående räkenskapsår räknas om.

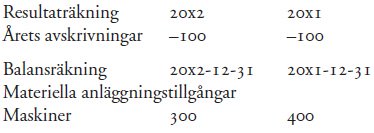

Med samma förutsättningar som i exemplet ovan, då företaget upprättade en årsredovisning enligt K2, så skulle företagets årsredovisning enligt K3 se ut så här:

Är företaget ett större företag enligt årsredovisningslagens definition ska en särskild not om rättelsen av felet lämnas. I den noten ska företaget beskriva karaktären på felet och rättelsebeloppet för varje post som påverkats.

Precis som för K2-företaget kan rättelsen av felet innebära att en notupplysning också ska lämnas om en exceptionell intäkt eller kostnad.

Rättelse vid beskattningen

Om det i efterhand upptäcks att ett fel har gjorts i en deklaration kan den skattskyldige begära omprövning av beskattningsbeslutet. En begäran om omprövning ska ha kommit in till Skatteverket senast det sjätte året efter utgången av det kalenderår då beskattningsåret har gått ut (sexårsfristen).

Det är också möjligt att överklaga beslutet till domstol under samma sexårsfrist, men då ska Skatteverket först ompröva beslutet. Om Skatteverket vid denna obligatoriska omprövning ändrar det överklagade beslutet enligt den skattskyldiges begäran så förfaller överklagandet. Skulle Skatteverket endast ge den skattskyldige delvis rätt kommer den eller de frågor som inte bifölls fullt ut att prövas av domstolen.

En begäran om omprövning ska vara skriftlig. Skatteverket tillhandahåller en blankett som kan användas för detta ändamål (SKV 6891). Om en begäran om omprövning i stället skrivs i ett eget dokument kan Skatteverkets blankett med fördel användas som mall för att kontrollera att alla nödvändiga uppgifter finns med.

Det får anses relativt enkelt ur formell synvinkel att begära omprövning eller att överklaga ett beslut. Däremot kan det krävas vissa skattekunskaper för att kunna beskriva och motivera hur beslutet ska ändras. Vilket år eller redovisningsperiod som ska ändras är inte heller alltid självklart. Vid rättelse av inventarier kan det vara särskilt besvärligt.

Nedan behandlas i huvudsak inkomstskatt och moms. Sedan 1 januari 2019 gäller att alla arbetsgivare ska redovisa arbetsgivardeklaration på individnivå. Hantering av rättelser utifrån det perspektivet kommer i ett senare nummer av Bulletinen. När en felaktig uppgift lämnats i en deklaration uppkommer också frågan om skattetillägg. I detta fall gäller det frågan om självrättelser och kvittning. Detta behandlas också översiktligt i artikeln.

Inkomstskatt

Ett fastställt bokslut kan inte ändras (HFD 2012 ref. 61). I redovisningen rättas därför ett fel i den period det upptäcks. Vid inkomstbeskattningen gäller däremot att felaktiga eller utelämnade intäkts och kostnadsposter ska rättas för det beskattningsår som posten skulle ha redovisats enligt god redovisningssed. Om det inte är uppenbart vad som är god redovisningssed godtar Skatteverket att rättelse görs under det pågående beskattningsåret. Även vid rättelse av balansposter kan rättelse ske vid en senare tidpunkt än det år felet hänför sig till, se nedan.

En felaktig uppgift kan i vissa fall rättas genom en justerad intäkts eller kostnadspost i inkomstdeklarationen utan att det görs någon ändring i bokföringen. Det kan t.ex. gälla om företaget felaktigt gjort avdrag för utgifter som inte får dras av. En rättelse genom en skattemässig justering kan också bli aktuell när en intäkts eller kostnadspost i strid med god redovisningssed redovisats fel år eller inte tagits upp i bokföringen (14 kap. 5 § IL). Rättelse ska då göras dels genom en rättelse i deklarationen det år felet hänför sig till, dels genom en bokföringsåtgärd vid den senare tidpunkt felet upptäcks. I detta fall krävs det ytterligare justering i deklarationen för det år som bokföringsåtgärden vidtas, se följande exempel.

Exempel – rättelse i bokföringen och skattemässig justering

År 2 upptäcker företaget att en intäkt på 100 tkr felaktigt inte redovisats för år 1. Företaget lämnar in en rättad deklaration för år 1 där 100 tkr tas upp som en justerad intäktspost (i deklarationen benämns det som en intäkt som ska tas upp men som inte ingår i det redovisade resultatet).

Under år 2 sker en rättelse i bokföringen genom att 100 tkr tas upp som intäkt. Eftersom intäkten kommer att bli beskattad år 1 och också redovisas i bokföringen år 2, ska beloppet dras av i deklarationen för år 2 som en justerad kostnadspost (i deklarationen benämns det en bokförd intäkt som inte ska tas upp). I annat fall kommer intäkten att beskattas två gånger.

Rättelse av felaktig balanspost enligt 14 kap. 3 § IL

Om en felaktig balanspost har påverkat resultatet kan en justering av beskattningen göras enligt 14 kap. 3 § IL ett senare år än det år felet hänför sig till. Bestämmelsen uttrycker i princip endast att det råder skattemässig kontinuitet mellan in och utgående balans för vissa balansposter, oavsett om posten är felvärderad eller inte (kontinuitetsprincipen). Hur bestämmelsen ska tillämpas vid rättelse måste därför tolkas utifrån lagens förarbeten och praxis. Av förarbetena framgår bl.a. att bestämmelsen inte är tillämplig på byggnader och inventarier. Enligt Skatteverket är den inte heller tillämplig på egenupparbetade tillgångar.

Det huvudsakliga syftet med bestämmelsen är inte att underlätta rättelser för den skattskyldige. Syftet är i stället att Skatteverket i högre grad ska kunna inrikta skattekontrollen på det senaste beskattningsåret och därigenom möjliggöra att beslut fattas inom den ordinarie beskattningen och inte enligt reglerna för efterbeskattning. Mot denna bakgrund framfördes också viss kritik från näringslivet när reglerna infördes (prop. 1980/81:68 s. 181–185).

Kontinuitetsprincipen för balansposter har prövats i RÅ 1995 ref. 11. I detta mål gällde frågan om kundfordringar som rätteligen skulle ha redovisats 1980 genom rättelse kunde beskattas 1981 då betalning erhölls utan att redovisas. Enligt Högsta förvaltningsdomstolen fanns det mot bakgrund av kontinuitetsprincipen inget som hindrade att beskattning kunde ske för 1981.

Exempel – rättelse av felaktig balanspost

Ett företag har för år 1 felaktigt inte tagit upp varulagertillgångar till ett värde om 500 tkr. Detta upptäcks vid en revison som genomförs under år 4 avseende år 3. Varorna finns fysiskt kvar år 4 men ingår inte i lagerinventeringen för år 4. Med stöd av 14 kap. 3 § IL justerar Skatteverket resultatet år 3 (det år som revisonen avser) i stället för år 1.

Företaget tar upp tillgångarna i balansräkningen för år 4, vilket innebär att varuinköpskostnaden reduceras detta år. För att inte dubbelbeskattning ska uppkomma (beskattning genom skatteverkets beslut för år 3 och en reducerad kostnad i bokföringen år 4) drar företaget av 500 tkr som en justerad kostnadspost i deklarationen för år 4.

Det bör noteras att skattetillägg kan påföras i det aktuella exemplet, eftersom felaktigheten upptäcktes av Skatteverket. Skattetillägg kan i detta fall tas ut med 10 procent eftersom det är ett periodiseringsfel som uppkommit vid värdering av en utgående balanspost. Att skattetillägg kan påföras innebär att den som själv upptäcker en felaktigt värderad och redovisad balanspost måste informera Skatteverket om felaktigheten för att undvika skattetillägg. Hur kan då bestämmelserna 14 kap. 3 § IL om skattemässig kontinuitet tillämpas av den skattskyldige vid rättelser av balansposter?

Vi antar att det var företaget och inte Skatteverket i exemplet ovan som upptäckte den felaktiga varulagervärderingen. I så fall måste företaget informera Skatteverket om felaktigheten genom en självrättelse för att på så sätt undvika skattetillägg. Samtidigt begär företaget att av praktiska skäl få rätta felet under löpande år, dvs. år 4.

Kvittning enligt 14 kap. 6 § IL

Om lager, pågående arbeten, kundfordringar eller likande har tagits upp till ett för lågt belopp kan enligt 14 kap. 6 § IL rättelse av fel underlåtas genom kvittning. Bestämmelsen gäller även för avsättningar, leverantörsskulder eller liknade som har tagits upp till ett för högt belopp. Kvittning kan ske om den skattskyldige inte gjort fullt avdrag för värdeminskningsavdrag på inventarier, byggnader eller markanläggningar. Kvittning kan då ske med ett belopp motsvarande det ytterligare värdeminskningsavdrag som den skattskyldige hade kunna göra. Bestämmelsen kan t.ex. bli tillämplig när intäkten blir för låg p.g.a. att ett företag felaktigt inte tagit upp en kundfordring eller felaktigt skrivit ner en kundfordring.

Exempel – kvittning

Skatteverkets granskning visar att ett företag felaktigt inte har redovisat en kundfordring på 50 tkr för år 10. Företaget har för samma år möjlighet att göra värdeminskningsavdrag för byggnader med 60 tkr men har endast gjort avdrag med 30 tkr. Avdrag hade alltså kunnat göras med ytterligare 30 tkr. För år 10 ska därför endast ytterligare 20 tkr (50 – 30) tas upp till beskattning.

När det gäller skattetillägg är det viktigt att uppmärksamma att detta är en s.k. äkta kvittning. Det är emellertid endast oäkta kvittningar, dvs. invändningar som är direkt hänförliga till den oriktiga uppgiften, som påverkar underlaget för skattetillägg (49 kap. 19 § IL). Det innebär att skattetillägg kan tas ut på hela det felaktiga beloppet 50 tkr i exemplet ovan.

Är det klarlagt att det är en oriktig uppgift kan den skattskyldige alltså inte medges kvittning enligt 49 kap. 19 SFL med hänvisning till inkomstskattelagens regler om kvittning. Skattetillägg kan i detta fall endast undvikas genom reglerna om befrielse enligt 51 kap. IL.

Särskilt om inventarier

När det gäller värdeminskningsavdrag för inventarier kan det uppstå problem vid rättelse av fel för den som tillämpar räkenskapsenlig avskrivningsmetod. För att få tillämpa denna metod krävs det nämligen överensstämmelse mellan bokfört och skattemässigt värde. Man brukar säga att det föreligger ett formellt samband mellan redovisning och beskattning.

En rättelse av ett tidigare år kommer att resultera i att bokfört och skattemässigt värde för inventarier inte kommer att överensstämma. Det innebär att möjligheten att tillämpa räkenskapsenlig avskrivning kan gå förlorad. Avskrivning ska i så fall i stället göras enligt den s.k. restvärdes metoden, vilket innebär att värdeminskningsavdrag medges med 25 procent av ett avskrivningsunderlag.

Om rättelsen innebär att ett större belopp har dragits av i räkenskaperna än vad som är tillåtet vid beskattningen kan företaget undvika att förlora rätten till räkenskapsenlig avskrivning med stöd av reglerna i 18 kap. 19 § IL. Enligt denna bestämmelse ska företaget ta upp den för stora avskrivningen som intäkt. Beloppet dras sedan av med 20 procent per år under fem år som en justerad kostnadspost i deklarationen. Avdrag görs från och med efterföljande beskattningsår.

Av Skatteverkets vägledning framgår att ett företag även med stöd av praxis kan undvika att förlora rätten till räkenskapsenlig avskrivning om bokfört och skattemässigt värde inte överensstämmer. Det kan vara om tillgångar av misstag felaktigt behandlats som inventarier i stället för t.ex. byggnader, markanläggningar eller lager.

Den praxis som det hänvisas till är RÅ 1962 Fi 1066 och RÅ 1971 Fi 1859. Domarna är dock sparsamt motiverade, varför det kan vara svårt att dra några klara slutsatser av dessa. Emellertid har både Skatteverket och domstolen visat en stark vilja till konstruktiva lösningar. Det borde därför vara möjligt att göra en relativt långgående tolkning i det fall lösningen inte leder till otillbörliga skatteförmåner, utan endast möjliggör en förenklad tillämpning av inventariereglerna.

Exempel – räkenskapsenlig avskrivning och felaktigheter av misstags karaktär

Ett företag redovisade år 1 inköp av inventarier med 100 tkr. På dessa inventarier gjorde företaget avskrivning med 30 tkr (30 % x 100 tkr) enligt räkenskapsenlig avskrivning. Vid bokslutsarbetet år 2 upptäcker företaget att utgifterna inte ska redovisas som inventarier utan som byggnad. Felet föranleder att årets avdrag för värdeminskningsavdrag blir för stort.

För att undvika att rätten till räkenskapsenlig avskrivning ska gå förlorad torde reglerna i 18 kap. 19 § IL om för stora avskrivningar vara tillämpliga. Tillämpningen är dock inte helt okomplicerad och kräver flera justeringar under flera år. Ett alternativ är att företaget begär att praxis om felaktigheter av misstagskaraktär ska tillämpas.

Med stöd av denna praxis höjs resultatet för år 1 med 30 tkr med anledning av felaktigt yrkade värdeminskningsavdrag. Företaget kan begära ytterligare avdrag för värdeminskningsavdrag på byggnader på anskaffningsutgiften 100 tkr.

Rättelse görs i bokföringen under år 2 då företaget bokar om utgifterna från inventariekontot till kontot för byggnader. För att bokfört och skattemässigt värde ska överensstämma återförs även föregående års avskrivning (debet 1229 och kredit 78xx med 30 tkr). Denna intäkt (reducerade kostnad) ska inte påverka det beskattningsbara resultatet eftersom avdrag inte medgavs år 1. Beloppet dras därför av som en justerad kostnadspost i deklarationen.

Det finns även bestämmelser som möjliggör en återgång till räkenskapsenlig avskrivning i det fall bokfört och skattemässigt värde inte överensstämmer vid årets ingång och restvärdesavskrivning tillämpades föregående beskattningsår. Bestämmelserna finns i 18 kap. 20–22 §§ IL och behandlar två situationer. Det gäller dels när skattemässigt värde är högre än bokfört värde på inventarierna, dels den omvända situationen när skattemässigt värde är lägre än bokfört värde.

Är det skattemässiga värdet högre än bokfört värde kan avdrag inte medges genom avskrivningar i bokföringen. Avdrag medges då genom att avdrag begärs som skattemässiga justeringsposter i deklarationen. Avdraget ska fördelas på fem år (20 % per år) och medges från och med det första beskattningsåret då räkenskapsenlig avskrivning tillämpas.

Är skattemässigt värde lägre än bokfört värde kommer avdrag att göras i bokföringen genom avskrivningar som rätteligen inte ska dras av. För att rätta till detta tar företaget upp skillnadsbeloppet som en justerad intäktspost i deklarationen. Därefter överensstämmer bokfört och skattemässigt värde och företaget får tillämpa räkenskapsenlig avskrivning. Skillnadsbeloppet ska tas upp till beskattning det år som räkenskapsenlig avskrivning börjar tillämpas eller fördelas på tre år.

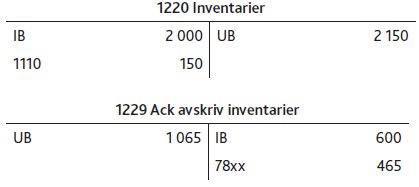

Exempel – återgång till räkenskapsenlig avskrivning efter rättelse

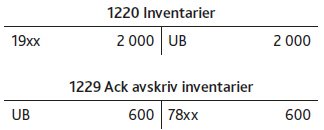

En utgift år 1 på 150 tkr har redovisats som byggnad (konto 1110) men ska rätteligen redovisas som inventarier (konto 1220). Felet upptäcks år 2 då också rättelse görs.

År 1 har avskrivning gjorts i bokföringen med 600 enligt huvudregeln för räkenskapsenlig avskrivning (år 1 är företagets första beskattningsår)

Det korrekta skattemässiga värdet före årets avskrivning är 2 150 (2 000 + 150). Eftersom skattemässigt och bokfört värde inte överensstämmer kan värdeminskningsavdrag endast begäras enligt restvärdesmetoden. Avskrivning kan högst medges med 537,5 (25 % x 2 150).

Värdeminskningsavdrag har därför gjorts med för stort belopp och en rättelse innebär att årets resultat ökar med 62,5 (600 – 537,5). Resultatet kan också komma att höjas med anledning av att värdeminskningsavdrag för byggnader har begärts på ett för högt avskrivningsunderlag. Detta behandlas inte vidare i exemplet.

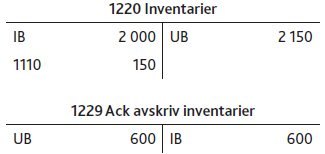

År 2 rättas felet i bokföringen genom att konto 1220 debiteras och konto 1110 krediteras med 150 tkr

Efter denna rättelse är det bokförda värdet 1 550 tkr (2 150 – 600) och det skattemässiga värdet 1 612,5 tkr (2 150 – 537,5).

Det högre skattemässiga värdet 112,5 (1 612,5 – 1 550) kan inte dras av i bokföringen. Med stöd av 18 kap. 21 § IL får beloppet istället dras av som en justerad kostnadspost under fem år (22,5 per år). Avdraget görs från och med det år företaget börjar tillämpa räkenskapsenlig avskrivning, dvs. i detta fall från och med år 2.

För år 2 beräknas årets avskrivning enligt huvudregeln för räkenskapsenlig avskrivning till 465 (30 % x 1 550).

Följdändringar p.g.a. av moms och arbetsgivaravgifter

Ett beslut att ändra tidigare betalda arbetsgivaravgifter eller redovisad moms påverkar inkomstbeskattningen det år utgifterna är hänförbara till enligt god redovisningssed. Rättas felet i bokföringen ett senare år måste resultatet för inkomstbeskattningen justeras genom en skattemässig justering i deklarationen för att inte dubbelavdrag eller dubbelbeskattning ska uppkomma.

Skatteverket öppnar emellertid i ett ställningstagande 20141104 för att rättelse kan ske när avgifterna ska betalas eller momsen betalas eller återfås. Enligt Skatteverket skulle detta kunna vara möjligt om företaget inte har haft anledning att anta att redovisningen av avgifter eller moms var direkt felaktig utifrån lag och praxis.

Ett särskilt problem uppkommer för inventarier vid rättelse av tidigare avdragen ingående moms. Problemet är att en rättelse vid beskattningen leder till att det inte kommer att vara överensstämmelse mellan bokfört och skattemässigt värde, vilket är ett krav för att få tillämpa räkenskapsenlig avskrivning. Detta har dock löst genom ett ställningstagande från Skatteverket 20141104, se vidare nedan under Mervärdesskatt.

Har Skatteverket beslutat att påföra arbetsgivaravgifter med ett högre belopp eller att avdrag för ingående moms ska medges med ett lägre belopp kommer företagets inkomstskatt att bli lägre eller underskott större. Detta utgör en s.k. äkta kvittning vilket inte påverkar underlaget för skattetillägg. Däremot har denna omständighet bedömts medföra att det anses det uppenbart oskäligt att påföra fullt skattetillägg. Grund för delvis befrielse föreligger därför, se Skatteverkets ställningstagande 20150624.

Mervärdesskatt

Rättelse av fel ska ske i den period som felet hänför sig till. Har ett företag t.ex. felaktigt inte redovisat utgående moms på en försäljning som fakturerats i mars ska rättelse ske i denna period och inte i den period felet upptäcks. Avser en omprövning flera redovisningsperioder och det är svårt att hänföra skatten till en viss period får rättelsen hänföras till den senaste redovisningsperioden (66 kap. 35 § SFL). Det är Skatteverket som avgör om bestämmelsen ska tillämpas.

Ett felaktigt debiterat momsbelopp ska i vissa fall rättas genom att en kreditnota utfärdas. Tillämpas faktureringsmetoden ska en rättelse i så fall ske i den redovisningsperiod då kreditnotan enligt god redovisningssed bokförts efter utfärdandet. På så sätt kommer både säljarens utgående moms och köparens ingående moms att rättas vid samma tidpunkt. Tillämpas bokslutsmetoden ska rättelse däremot ske för den redovisningsperiod under vilken betalning sker eller i den sista redovisningsperioden för beskattningsåret.

Felaktigt debiterad moms

Det har tidigare varit osäkert hur beskattningsunderlaget ska beräknas om moms felaktigt inte tagits ut eller tagits ut med fel procentsats. Genom HFD 2012 ref. 56 är det fastställt att momsen inte ska belasta den skattskyldige. Det innebär att momsbeloppet ingår i den ersättning som säljaren erhållit. Har den skattskyldige sålt en tjänst för 1 000 kr och felaktigt inte tagit ut moms med 25 procents ska moms betalas med 200 kr. Beskattningsunderlaget är alltså 80 procent av ersättningen om skattesatsen är 25 procent.

Rättelse som påverkar inkomstbeskattningen

Om ett momsbelopp ändras i efterhand innebär det att inkomstbeskattningen påverkas. Medges ett större avdrag för moms minskar utgiften som ska dras av vid inkomstbeskattningen. Ska däremot avdrag för moms reduceras innebär det att utgiften som ska dras vid inkomstbeskattningen ökar (16 kap. 16 § IL).

I RÅ 2010 ref. 95 prövades vad som gäller när ett företag som inte har avdragsrätt eller återbetalningsrätt för moms har fått tillbaka den moms som säljaren felaktigt fakturerat. Den skattskyldige menade att återbetalningen var skattefri eftersom 16 kap. 16 § IL endast är tillämplig på transaktioner där moms ska dras av eller återbetalas enligt momslagen. Högsta förvaltningsdomstolen framförde dock att alla inkomster är skattepliktiga enligt 15 kap. 1 § IL, såvida det inte finns ett uttryckligt undantag från beskattning. Beskattning skulle därmed ske för det återbetalda beloppet.

I målet prövades det också vilket år beskattning skulle ske för den inkomst som uppkom med anledning av att moms återbetalades. Enligt Högsta förvaltningsdomstolen ska inkomsten tas upp som intäkt det år den hänför sig till enligt god redovisningssed. Den skattskyldige hade i detta fall redovisat återbetalningen som intäkt under 2006. Detta ansågs inte stå i strid med god redovisningssed, varvid beskattning skulle ske för 2006 och inte det år momsen felaktigt hade betalats och redovisats som kostnad.

Vid rättelse av moms på inköp av inventarier kan problem uppkomma när det gäller möjligheten att tillämpa räkenskapsenlig avskrivning. Det beror på att en justering av ingående moms påverkar det skattemässiga avskrivningsunderlaget som efter justeringen inte kommer att överensstämma med bokfört värde. Skatteverket har i ett ställningstagande framfört en lösning på problemet (Ställningstagande 20141104 Återbetalning alternativt inbetalning av mervärdesskatt hänförlig till inventarier). Enligt Skatteverket kan en inbetalning av moms behandlas som ett inköp av inventarier (tillkommande post) och en återbetalning moms som en försäljning (avgående post) när huvudregeln för räkenskapsenlig avskrivning tillämpas. Tillämpas däremot kompletteringsregeln ska det justerade momsbeloppet hänföras till det år inventariet var anskaffat.

Exempel – justering av moms och räkenskapsenlig avskrivning

Ett företag, som tillämpar blandad verksamhet i momshänseende, köpte ett inventarium år 5 för 200 tkr plus moms 50 tkr. Inventariet var tänkt att användas i sin helhet i den skattepliktiga verksamheten. Vid en kontroll år 6 visar det sig att inventariet i stället har använts i sin helhet i den verksamhet där avdragsrätt för moms inte föreligger.

Genom ett beslut år 6 ska företaget betala tillbaka 50 tkr i ingående moms. När avskrivningsunderlaget för år 6 beräknas enligt huvudregeln för räkenskapsenlig avskrivning ska 50 tkr behandlas som en tillkommande post (för inköp). Vid en beräkning av inventariernas lägsta värde enligt kompletteringsregeln ska inventariet anses förvärvat år 5 för 250 tkr. Rätten till räkenskapsenlig avskrivning går i detta fall alltså inte förlorad.

Rättelse av felaktig faktura

Det föreligger omfattande formella krav på vilka uppgifter en faktura ska innehålla. Syftet med dessa faktureringsregler är att det ska gå att säkerställa att säljaren redovisar och betalar korrekt moms. Syftet är också att kunna bedöma om köparen har avdragsrätt.

En fråga som ofta uppkommer är vad som gäller om någon av dessa uppgifter saknas. Av EU-domstolens praxis framgår det avdrag inte kan nekas av formella skäl om det är möjligt att fastställa att de materiella villkoren för avdragsrätt är uppfyllda. Skatteverket har utifrån denna praxis publicerat ett ställningstagande där frågan behandlas närmare, 20181205 Brister i fakturans innehåll.

Enligt Ställningstagandet ska brister i en faktura normalt läkas genom att den ursprungliga fakturan kompletteras eller rättas. Fakturan kan även bestå av flera separata handlingar som tillsammans uppfyller momslagens krav på faktura. För att flera separata handlingar ska accepteras ska det utan svårigheter gå att fastställa sambandet mellan handlingarna. Har säljaren gjort en felaktig materiell bedömning, och av denna anledning inte tagit ut någon moms, ska enligt Skatteverket säljaren utfärda en ny och korrekt faktura.

Referenslitteratur och domar

Skatteverkets ställningstagande

20181205 Brister i fakturan innehåll, mervärdesskatt.

20150624 Delvis befrielse från skattetillägg med tillämpning av skatte förfarandelagen när den skattetilläggsgrundande ändringen medför en avdragsrätt vid inkomstbeskattningen.

20141104 Balansposter som omfattas av 14 kap. 3 och 6 §§ IL. 20141104 Återbetalning alternativt inbetalning av mervärdesskatt hänförlig till inventarier.

20141104 Återbetalning alternativt inbetalning av mervärdesskatt hänförlig till inventarier.

20141104 Ändringar i efterhand av skattemässigt resultat av näringsverksamhet.

Domar från Högsta förvaltningsdomstolen

HFD 2012 ref. 61. Nytt bokslut har inte godtagits vid beskattningen.

HFD 2012 ref. 56. Fråga om beräkning av beskattningsunderlaget vid rättelse i efterhand.

RÅ 2010 ref. 95. En återbetalning av ingående mervärdesskatt som tidigare dragits av som kostnad vid inkomsttaxeringen har ansetts utgöra en skattepliktig intäkt. Beskattning har skett det år som följer av god redovisningssed.

RÅ 1995 ref. 11. En skattskyldig underlät att vid 1980 års taxering redovisa en utgående varufordran. Sedan betalning influtit nästföljande beskattningsår och även denna lämnats oredovisad har hinder inte funnits föreligga för eftertaxering för det år då betalningen influtit. Eftertaxering för 1981.

Maria Albanese är redovisningsexpert på Srf konsulternas förbund. Maria har tidigare arbetat på Bokföringsnämndens kansli och som redovisningsspecialist på KPMG. Maria är ofta föreläsare på Srf konsulternas kurser.

Mats Brockert är skatteexpert på Srf konsulternas förbund. Mats har tidigare under en tioårsperiod suttit i styrelsen i BAS-intressenternas Förening och ansvarar numera genom Srf konsulterna för BAS löpande verksamhet. I sitt författarskap behandlar han frågor inom både redovisning och beskattning.